वित्त वर्ष 2025 में 3 करोड़ से अधिक पीएम जब धन खाते खोले जाएंगे: वित्त मंत्री सीतारमण

- सरकार के प्रमुख वित्तीय समावेशन कार्यक्रम प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) को प्रधानमंत्री नरेंद्र मोदी ने दस साल पहले 28 अगस्त, 2014 को लॉन्च किया था।

मुख्य बातें:

- अगस्त 2014 में अपनी शुरुआत के बाद से प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) के एक दशक पूरे होने पर, यह योजना भारत के वित्तीय समावेशन प्रयासों की आधारशिला बन गई है।

- वित्त मंत्री निर्मला सीतारमण ने चालू वित्त वर्ष में 3 करोड़ से अधिक नए खाते खोलने के सरकार के लक्ष्य की घोषणा की है, जिससे देश के आर्थिक परिदृश्य पर पीएमजेडीवाई के प्रभाव को नकारा नहीं जा सकता।

पीएमजेडीवाई की उपलब्धियाँ

- वित्तीय समावेशन का विस्तार:

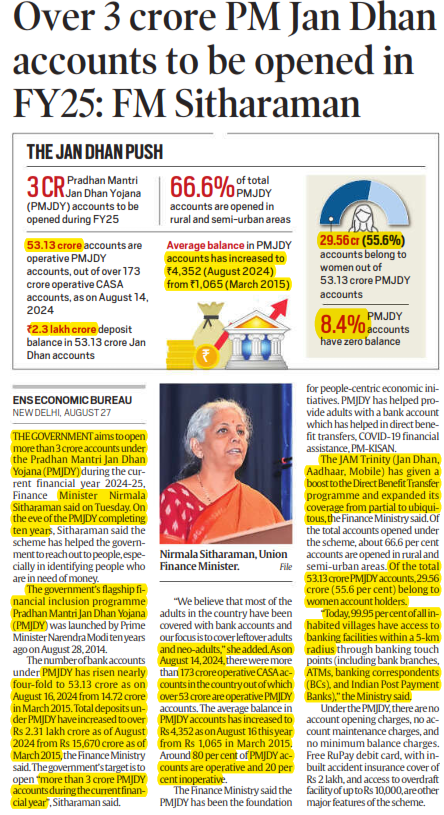

- खातों की संख्या मार्च 2015 में 14.72 करोड़ से लगभग चार गुना बढ़कर अगस्त 2024 तक 53.13 करोड़ हो गई है।

- इस व्यापक कवरेज ने पहले बैंकिंग सेवाओं से वंचित आबादी के एक महत्वपूर्ण हिस्से को औपचारिक वित्तीय प्रणाली में ला दिया है।

- ग्रामीण और हाशिए पर पड़ी आबादी का सशक्तिकरण:

- पीएमजेडीवाई की एक प्रमुख उपलब्धि ग्रामीण और अर्ध-शहरी क्षेत्रों पर इसका ध्यान केंद्रित करना है, जहाँ 66.6% खाते खोले गए हैं। इसके अलावा, 55.6% खाते महिलाओं के हैं, जो वित्तीय स्वतंत्रता के माध्यम से लैंगिक सशक्तिकरण की दिशा में एक महत्वपूर्ण कदम है।

- इस जनसांख्यिकीय लक्ष्यीकरण ने इस योजना को सामाजिक समानता के साधन के रूप में कार्य करने में सक्षम बनाया है।

- सरकारी पहलों की नींव:

- पीएमजेडीवाई ने विभिन्न सरकारी योजनाओं के सफल कार्यान्वयन में महत्वपूर्ण भूमिका निभाई है, खासकर कोविड-19 महामारी के दौरान।

- जन धन-आधार-मोबाइल (JAM) त्रिमूर्ति ने प्रत्यक्ष लाभ हस्तांतरण (DBT) को सुव्यवस्थित किया है, जिससे यह सुनिश्चित हुआ है कि सब्सिडी, पेंशन और अन्य लाभ सीधे लक्षित लाभार्थियों तक पहुँचें, जिससे लीकेज और भ्रष्टाचार कम हुआ है।

चुनौतियाँ और भविष्य की संभावनाएँ

- खातों का सक्रिय उपयोग सुनिश्चित करना:

- खातों की संख्या में प्रभावशाली वृद्धि के बावजूद, एक चुनौती बनी हुई है: यह सुनिश्चित करना कि इन खातों का सक्रिय रूप से उपयोग किया जाए। हालाँकि PMJDY के 80% खाते वर्तमान में चालू हैं, फिर भी एक महत्वपूर्ण हिस्सा निष्क्रिय है।

- सरकार को खाताधारकों को अपने खातों का नियमित रूप से उपयोग करने के लिए प्रोत्साहित करने के लिए वित्तीय साक्षरता और सशक्तिकरण कार्यक्रमों पर ध्यान केंद्रित करने की आवश्यकता है।

- बैंक रहित और नव-वयस्कों तक पहुँचना:

- सरकार का 3 करोड़ से अधिक नए खाते खोलने का वर्तमान लक्ष्य महत्वाकांक्षी लेकिन आवश्यक है। जबकि अधिकांश वयस्कों को कवर किया गया है, अब चुनौती शेष गैर-बैंक आबादी तक पहुँचने की है, जिसमें नव-वयस्क भी शामिल हैं जो बैंकिंग प्रणाली में नए हैं। यह सुनिश्चित करने के लिए अनुकूलित रणनीतियों की आवश्यकता होगी कि ये समूह पीछे न छूट जाएँ।

- स्थिरता और नवाचार:

- PMJDY के दूसरे दशक में प्रवेश करने के साथ ही, स्थिरता और नवाचार इसकी निरंतर सफलता के लिए महत्वपूर्ण होंगे। इस योजना को बदलती आर्थिक स्थितियों के अनुकूल होना चाहिए और सेवा वितरण को बढ़ाने के लिए नई तकनीकों को शामिल करना चाहिए।

- डिजिटल बैंकिंग सेवाओं का विस्तार करना और इन खातों के माध्यम से ऋण सुविधाओं तक पहुँच में सुधार करना खाताधारकों को और सशक्त बना सकता है और उन्हें व्यापक अर्थव्यवस्था में एकीकृत कर सकता है।

प्रारंभिक निष्कर्ष:

- DBT

- JAM